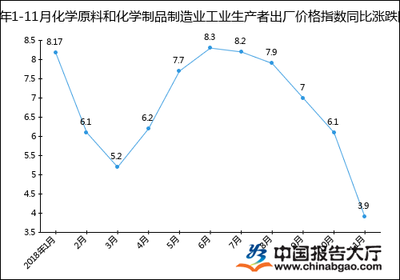

宏观供需继续回暖,化学原料与聚烯烃市场艰难前行

当前,全球及国内宏观经济指标呈现边际改善迹象,制造业需求端与供应链的活力有所恢复,为化学原料和化学制品制造业带来了一定的积极预期。在宏观面“继续回暖”的大背景下,作为重要细分领域的聚烯烃市场,其复苏之路却显得尤为“艰难前行”,折射出产业链内部复杂的结构性矛盾与挑战。

宏观层面,随着一系列稳增长政策的持续发力,基础设施投资、消费品制造业以及出口订单的温和回升,为上游化学原料行业提供了基础性的需求支撑。化学原料和化学制品制造业作为国民经济的基础产业,其景气度与整体工业活动紧密相连。当前行业整体产能利用率缓慢提升,部分通用化学品价格企稳,显示下游补库需求正在逐步释放。这种回暖并非全面而强劲,不同子行业、不同产品间分化显著。

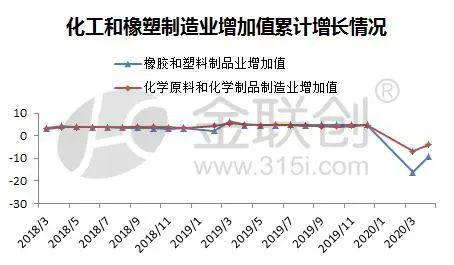

聚焦于聚烯烃市场(主要包括聚乙烯PE、聚丙烯PP等),其“艰难前行”的态势更为明显。这主要体现在以下几个方面:

供应压力居高不下。国内大型炼化一体化项目集中投产,叠加煤制烯烃、丙烷脱氢(PDH)等多条工艺路线产能持续释放,聚烯烃行业进入了产能扩张周期。尽管需求在回暖,但新增供给的增速短期内超过了需求的消化能力,导致市场长期处于供应宽松甚至过剩的格局,压制了产品价格的上行空间和行业利润水平。

成本端支撑与挤压并存。聚烯烃的主要原料如石脑油、丙烷、煤炭等价格受国际能源市场波动影响显著。虽然近期成本有所波动,但整体仍处于相对高位,侵蚀了生产企业的加工利润。成本传导至下游并不顺畅,在下游塑料加工行业同样面临竞争激烈、需求复苏不均的情况下,聚烯烃生产商提价能力受限,陷入“高成本、低溢价”的困境。

需求结构升级与总量挑战并存。宏观回暖带动了包装、家电、汽车等传统领域需求的边际改善。但另一方面,传统需求增长已进入平台期,而高端聚烯烃产品(如高性能管材、高端薄膜、车用专用料等)虽需求增长较快,但国内自给率仍有待提升,部分高端牌号仍需进口。这种结构性矛盾意味着,企业若不能及时调整产品结构、向高端化差异化转型,将在激烈的同质化竞争中举步维艰。

出口市场不确定性增加。聚烯烃作为大宗商品,全球市场竞争激烈。海外主要经济体复苏步伐不一,贸易环境复杂,加之全球范围内也在新增产能,中国聚烯烃产品的出口面临价格竞争和市场需求波动的双重考验。

化学原料和化学制品制造业的复苏进程,尤其是聚烯烃市场的走向,将取决于多重因素的博弈:宏观政策的持续性与效力、新增产能的消化速度、成本曲线的变化、以及行业内企业技术创新与产品结构调整的步伐。

对于聚烯烃产业链企业而言,“艰难前行”或将成为一段时期的常态。破局之道在于:一是紧跟宏观与产业政策导向,精准把握下游新兴领域(如新能源、绿色包装、医疗健康等)的需求机遇;二是加大研发投入,突破关键技术,减少高端产品对外依赖,提升产品附加值和市场竞争力;三是加强产业链协同,通过数字化手段优化供应链管理,降本增效,并积极探索绿色低碳发展路径,以应对日益严格的环保要求并塑造长期优势。

宏观暖风虽至,但化学原料行业,特别是聚烯烃市场,正行走在一条充满挑战的复苏之路上。唯有依靠内在的结构调整、技术升级与效率提升,才能将宏观的“暖意”真正转化为行业高质量发展的持久动力。

如若转载,请注明出处:http://www.ttshangmeikeji.com/product/66.html

更新时间:2026-06-19 02:32:35